Aussetzungszinsen? Das steckt dahinter:

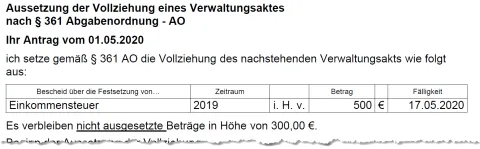

Stellen Sie sich vor, Ihnen wird im Einspruchsverfahren eine Aussetzung der Vollziehung gewährt. Sie müssen dann die von der Vollziehung ausgesetzten Beträge nicht zahlen, bis das Finanzamt über den Einspruch entschieden hat.

Im Nachhinein stellt das Finanzamt fest, dass Sie mit Ihrem Einspruch nicht oder nur teilweise Recht hatten. Von dem Betrag, der zunächst von der Vollziehung ausgesetzt wurde, müssen Sie schlussendlich doch noch einen Teil – oder auch alles -zahlen.

Wenn Ihr Einspruch ganz oder teilweise erfolglos geblieben ist, entstehen Aussetzungszinsen. Sie dienen dazu, einen Zinsnachteil des Staates auszugleichen. Denn dadurch, dass Sie Beträge vorerst nicht zahlen mussten, konnten Sie länger über das Geld verfügen – und der Staat hatte zunächst weniger Einnahmen.

Das Finanzamt informiert Sie hierüber durch einen Zinsbescheid.

Was wird genau verzinst?

Der Betrag, den Sie rückblickend ohnehin hätten zahlen müssen, wird verzinst.

Es gibt allerdings Ausnahmen. Bei Kirchensteuern oder steuerlichen Nebenleistungen wie Säumniszuschlägen oder Verspätungszuschlägen erfolgt beispielsweise keine Verzinsung.

Die Zinsen betragen 0,5 Prozent pro Monat seit Eingang Ihres ursprünglichen Antrags auf Aussetzung der Vollziehung bei dem Finanzamt und werden nur für volle Monate berechnet. Ähnlich wie bei Säumniszuschlägen wird der zu verzinsende Betrag jeder Steuerart auf den nächsten durch 50 Euro teilbaren Betrag abgerundet.

Die Berechnung der Zinsen können Sie in dem Zinsbescheid sehen, den Ihnen das Finanzamt zuschickt.